*이 포스트는 포스택 전치혁 교수님의 K-mooc 강의, 시계열 분석 기법과 응용을 기반으로 작성되었습니다.

정상적 시계열 (Stationary Time Series)

- 실제 시계열은 추세, 계절성을 포함하는 비정상적(non-stationary)인 것이 많다.

- 비정상적 시계열은 적절한 변환을 통해 정상적 시계열로 바꿀 수 있다.

- 강 정상성 (Strong Stationarity)

*여기서 결합확률분포(Joint Distribution)란

즉 강 정상성이란

- 약 정상성 (Weak Stationarity)

약 정상성의 경우 강정상성과 마찬가지로 기대치가 시간에 따라 일정하나, 임의 두 시점 자기 공분산이 시간 간격에만 의존하고 유한하다는 가정하에 약 정상성이라고 한다. 즉 강 정상성을 포함하는 개념.

자기 공분산 (autocovatiance)

- 시계열의 시간에 따른 연관 패턴을 자기공분산으로 요약

- 공분산의 정의에 따라

- 여기에 편의를 위해 평균이 0이라는 가정을 추가해 주게 되면(평균이 0이 되도록 수직이동), 현재시점

- 공분산은 diagonal을 기준으로 대칭성을 가지므로,

자기상관함수(autocorrelation function : ACF)

- 자기 공분산을 correlation으로 변환시켜준 개념

원래 Correlation 정의에 의하면 두 변수의 공분산을 각 변수의 표준편차로 나누어 주어야 하는데,

자기상관함수의 첫번째 시점

자기상관 함수 산출 예제

(예제 1)

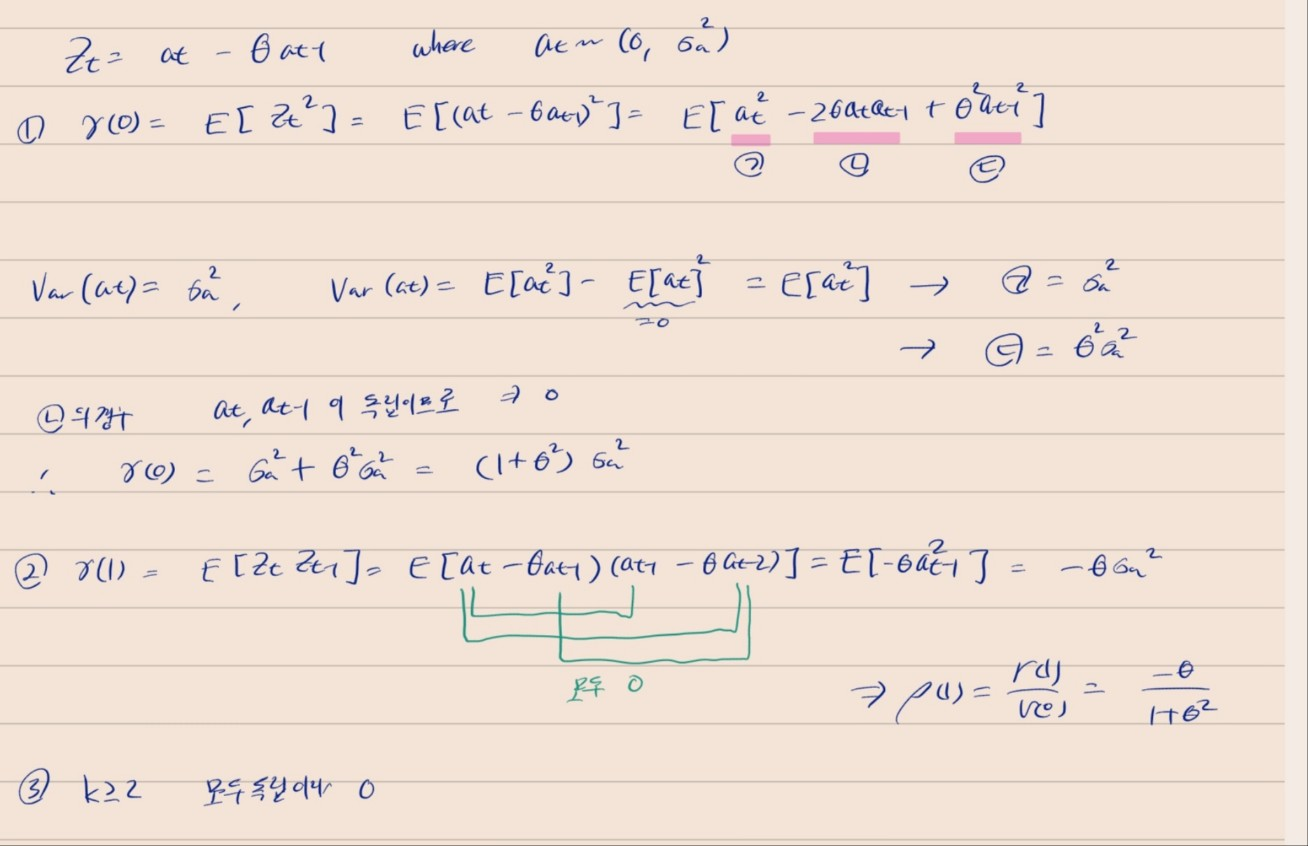

*백색잡음은 다른 변수와는 독립이며, 평균 0을 가진다는 성질이 있다.

풀이 1, 2, 3에 대한 자세한 증명은 아래와 같다.

분산에 대한 증명은 아래와 같다.

(예제 2)

자세한 증명은 아래와 같다.

'데이터 과학 스터디 > 시계열 스터디' 카테고리의 다른 글

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week2-3 AR모형 및 MA모형의 표현 및 성질 규명 (0) | 2023.03.15 |

|---|---|

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week2-2 편자기상관함수, AR/MA 표현방식, 후향연산자 (0) | 2023.03.15 |

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week1-3 홀트-윈터스와 분해법 (0) | 2023.03.14 |

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week1-2 지수평활법 (2) | 2023.03.14 |

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week1-1 이동평균법 (0) | 2023.03.13 |