*이 포스트는 포스택 전치혁 교수님의 K-mooc 강의, 시계열 분석 기법과 응용을 기반으로 작성되었습니다.

이번 장에서는 VAR 모형이 어떤 종류의 분석을 할 수 있는지에 대해 다룬다.

VAR모형 분석

- 가장 먼저 Granger Causality Test를 진행한다. 이는 여러 시계열이 있을 때, 한 시계열이 다른 시계열에 어떤 영향을 주는지 인과관계(Causality)를 확인하는 것이다. 만약 Causality가 존재하면 ->VAR모형을 구축하고, 아니라면 -> 단일 시계열 모형을 구축하는 것으로 판단한다.

- 단위근 검정으로 정상성 비정상성을 확인한다. (이 장에서는 그림의 왼쪽 방향에 대해서만 다룬다.)

- 원 시계열이 비정상성이면 차분을 통해 정상적으로 만들고, 최우 추정법으로 VAR모형을 추정하고 p를 결정한다.

- 충격-반응함수와 예측오차 분산분해를 살펴본다.

Granger Causality Test 그레인저 인과관계

시계열

먼저 Y의 이전 시차 뿐만 아니라 X또한 영향을 준다는 자기회귀 시차모형을 세운다.

가설은 X가 과연 영향을 주는지를 확인하는 것이므로

이후,

Y에 대해서 검정을 한다고 끝나는게 아니라 반대로 X에 대해서도 같은 검정을 진행. -> 모두 유의하지 않은 경우 VAR을 사용하지 않는다.

예시) 위 그림은 LC, LI, LW데이터에 대해 Granger Causality Test 진행 결과이다. 표의 각 내용을 살펴보면,

LI는 LC의 Granger Cause이다. :: p-value = 0.14로 유의수준 0.05에서 기각되지 않는다. -> 소득은 소비에 영향이 없다.

LC는 LI의 Granger Cause이다. :: p-value = 1.E-0.5 로 유의수준 0.05에서 기각된다. -> 소득은 소비에 영향이 있다.

표의 나머지 내용은 모두 p-value가 0.05보다 크므로 기각되지 않지만, LW가 LC의 Granger Cause이다에서 p-value가 0.0696으로 유의수준 0.1에서는 기각되어 자산이 소비에 영향을 미친다고 할 수 있다.

충격-반응 함수 (Impurse-Response Function; IRF)

한 시계열에 특정 시점에 충격 발생시 다른 시계열에 어떤 영향이 있는지 분석하는 것으로, 예를 들면 달러 환율이 올랐을 때, 유로환율, 엔화환율 그리고 GDP에 대한 영향을 분석하는 것이 되겠다.

VAR(1)모형에서 시점 1에서

하지만

이러한 과정으로 분석하는 것이, IRF이다. 다만 위에서 처럼 VAR모형으로 함수를 산출하는 것은 상관관계 때문에 어렵고, 오차항을 이용한 MA형태 역시 오차항간의 상관관계가 있어, 공분산이 1로 가정된

이렇게 직교오차 MA형태 분해 방법은 아래와 같은 과정으로 진행하나, 강의에서는 깊게 다루지 않았다.

아래는 아까 확인했던 LC, LI, LW의 충격-반응 함수 그래프이다. 세로 선 하나씩을 확인해 보면, LC에 충격이 있을 때, LC, LI, LW가 반응이 어떻게 일어나는지 확인이 가능하다. 첫 번째 세로선을 보면, LC에 충격이 있을 때, LI에는 반응이 어느정도 있고, LW에는 반응이 적음을 확인할 수 있다. 시계열이 연관성이 많을 수록 이러한 반응이 민감하게 나타난다.

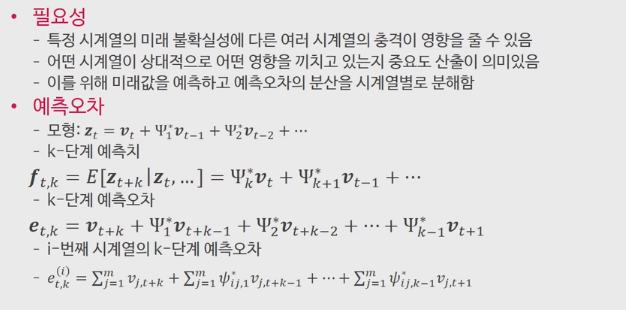

예측오차 분산분해

미래의 불확실성에 대해 시계열의 충격이 미치는 영향의 중요도를 산출한다.

먼저 미래의 k시점 이후의 예측치를 구한 뒤, 예측 오차를 계산한다. 예측 오차는 위 그림 가장 아래의 수식에 해당된다.

이후 이렇게 구해진 예측오차에 대해 분산을 구하고(유도과정이 어려워 강의에서는 생략되었다.), 분산에 해당하는 각 시계열의 비중을 계산한다. 이를 통해 상대적인 기여율

예시를 확인해보면, 위는 예측오차 분산분해를 한 결과이다. 첫 시점에서는 LC 자체에만 분산이 100%로 영향을 받았으나, 2번째 시차 부터는 LC 외에도 LI, LW에도 6.9%, 5.1%의 영향을 받기 시작하는 것을 볼 수 있다.

'데이터 과학 스터디 > 시계열 스터디' 카테고리의 다른 글

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week6-3 공적분의 개념과 가성회귀, 오차수정모형의 이론 및 응용 (0) | 2023.03.29 |

|---|---|

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week6-1 VAR 모형의 식별 및 추정 이론 (0) | 2023.03.29 |

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week5-3 GARCH 모형의 추정과 관련 검정 (0) | 2023.03.28 |

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week5-2 GARCH: ARCH의 일반화 형태 (0) | 2023.03.28 |

| 시계열 분석 기법과 응용[Postec 전치혁 교수] Week5-1 오차의 조건부 분산 개념 및 ARCH 모형 (0) | 2023.03.28 |